قیمت میانگین کالاهای مرجوعی¶

ارزیابی هزینه میانگین (AVCO) یک روش ارزیابی موجودی است که هزینه را بر اساس مجموع هزینه کالاهای خریداریشده یا تولیدشده در یک دوره، تقسیم بر تعداد کل اقلام موجود محاسبه میکند. ارزیابی موجودی برای موارد زیر استفاده میشود:

بازتاب دادن ارزش داراییهای شرکت؛

پیگیری میزان کالاهای فروختهنشده؛

محاسبه ارزش پولی کالاهایی که هنوز سودی ایجاد نکردهاند؛

گزارش جریان کالاها در طول سهماهه.

از آنجا که AVCO از میانگین وزنی برای ارزیابی هزینه استفاده میکند، برای شرکتهایی که تنها چند محصول مختلف را در مقادیر زیاد میفروشند مناسب است. در اودو، این تحلیل هزینه هر بار که محصولات دریافت میشوند بهصورت خودکار بهروزرسانی میشود.

بنابراین، هنگامی که محمولهها به تأمینکننده بازگردانده میشوند، اودو بهصورت خودکار ثبتهای حسابداری را برای انعکاس تغییر در ارزیابی موجودی ایجاد میکند. با این حال، اودو بهطور خودکار محاسبات AVCO را بهروزرسانی نمیکند، زیرا این میتواند بهطور بالقوه ناسازگاریهایی با ارزیابی موجودی ایجاد کند.

توجه

این سند به یک مورد استفاده خاص برای اهداف نظری میپردازد. برای دستورالعملهای نحوه تنظیم و استفاده از AVCO، به مستند پیکربندی ارزیابی موجودی مراجعه کنید.

همچنین ملاحظه نمائید

پیکربندی¶

برای استفاده از ارزیابی موجودی بر اساس هزینه میانگین برای یک محصول، به بروید و دستهای را که از AVCO استفاده میکند انتخاب کنید. در صفحه دستهبندی محصول، روش هزینهیابی را به هزینه میانگین (AVCO) و ارزیابی موجودی را به خودکار تنظیم کنید.

همچنین ملاحظه نمائید

استفاده از ارزیابی بر اساس هزینه میانگین¶

روش هزینه میانگین ارزیابی موجودی را هنگامی که محصولات در انبار دریافت میشوند تنظیم میکند. این بخش توضیح میدهد که این روش چگونه کار میکند، اما اگر این توضیح ضروری نیست، به بخش مورد بازگشت به تأمینکننده بروید.

فرمول¶

هنگامی که محصولات جدید وارد میشوند، هزینه میانگین جدید برای هر محصول با استفاده از فرمول زیر محاسبه میشود:

تعداد قبلی: تعداد محصولات در انبار قبل از دریافت محموله جدید؛

هزینه میانگین قبلی: هزینه میانگین محاسبهشده برای یک محصول از ارزیابی موجودی قبلی؛

تعداد واردشده: تعداد محصولات واردشده در محموله جدید؛

قیمت خرید: قیمت تخمینی محصولات هنگام دریافت آنها (زیرا صورتحسابهای تأمینکننده ممکن است دیرتر برسند). این مبلغ نهتنها قیمت محصولات را شامل میشود، بلکه هزینههای اضافی مانند حملونقل، مالیاتها، و هزینههای تسویهشده را نیز شامل میشود. هنگام دریافت صورتحساب تأمینکننده، این قیمت تنظیم میشود؛

تعداد کل: مقدار موجودی در دسترس پس از انتقال موجودی.

مهم

هنگامی که محصولات از انبار خارج میشوند، هزینه میانگین تغییر نمیکند. درباره اینکه چرا ارزیابی هزینه میانگین تغییر نمیکند اینجا بخوانید.

محاسبه هزینه میانگین¶

برای درک نحوه تغییر هزینه میانگین یک محصول با هر محموله، جدول زیر را از عملیات انبار و انتقال موجودی در نظر بگیرید. هر کدام یک مثال متفاوت از نحوه تأثیر ارزیابی هزینه میانگین است.

عملیات |

مقدار ورودی |

ارزش موجودی |

مقدار موجود |

هزینه متوسط |

|---|---|---|---|---|

$0 |

0 |

$0 |

||

دریافت ۸ میز به قیمت ۱۰ دلار برای هر واحد |

8 * $10 |

$80 |

8 |

$10 |

دریافت ۴ میز به قیمت ۱۶ دلار برای هر واحد |

4 * $16 |

$144 |

12 |

$12 |

تحویل ۱۰ میز |

-10 * $12 |

$24 |

2 |

$12 |

Exercise

برای درک محاسبات فوق، مثال "دریافت ۸ میز به قیمت ۱۰ دلار برای هر واحد" را بررسی کنید.

در ابتدا، موجودی محصول برابر با ۰ است، بنابراین همه مقادیر برابر با $0 هستند.

در اولین عملیات انبار، ۸ میز با قیمت ۱۰ دلار برای هر واحد دریافت میشود. هزینه میانگین با استفاده از فرمول محاسبه میشود:

از آنجایی که تعداد ورودی میزها برابر با

۸است و قیمت خرید هر کدام ۱۰ دلار است،ارزش موجودی در صورت کسر برابر با ۸۰ دلار محاسبه میشود؛

۸۰ دلار بر تعداد کل میزهایی که باید ذخیره شوند، یعنی

۸تقسیم میشود؛۱۰ دلار هزینه میانگین یک میز از اولین محموله است.

برای تأیید این مورد در اودو، در برنامه خرید، ۸ واحد از یک محصول جدید به نام میز با قیمت ۱۰ دلار برای هر واحد سفارش دهید که هیچگونه جابجایی موجودی قبلی ندارد.

در فیلد دستهبندی محصول در تب اطلاعات عمومی فرم محصول، روی آیکون ➡️ (فلش) کلیک کنید تا یک لینک خارجی برای ویرایش دستهبندی محصول باز شود. روش هزینهیابی را به هزینه میانگین (AVCO) و ارزیابی موجودی را به خودکار تنظیم کنید.

سپس به سفارش خرید بازگردید. روی تأیید سفارش کلیک کنید و سپس روی دریافت محصولات کلیک کنید تا دریافت تأیید شود.

سپس، رکورد ارزیابی موجودی ایجادشده توسط دریافت محصول را با رفتن به بررسی کنید. منوی کشویی میز را انتخاب کرده و ستون ارزش کل را برای لایه ارزیابی (ارزیابی موجودی در یک نقطه زمانی خاص = مقدار موجودی * قیمت واحد) مشاهده کنید. ۸ میز موجود در انبار به ارزش ۸۰ دلار هستند.

نکته

وقتی روش هزینهیابی دستهبندی محصول به AVCO تنظیم میشود، هزینه میانگین محصول نیز در فیلد هزینه، در تب اطلاعات عمومی در خود صفحه محصول نمایش داده میشود.

تحویل محصول (مورد استفاده)¶

برای محمولههای خروجی، محصولات خارجشده بر ارزیابی هزینه میانگین تأثیری ندارند. اگرچه ارزیابی هزینه میانگین بازمحاسبه نمیشود، اما ارزش موجودی همچنان کاهش مییابد زیرا محصول از انبار حذف شده و به مکان مشتری تحویل داده میشود.

Exercise

برای نشان دادن اینکه ارزیابی هزینه میانگین بازمحاسبه نمیشود، مثال "تحویل ۱۰ میز" را بررسی کنید.

از آنجا که ۱۰ میز به مشتریان ارسال میشود، تعداد ورودی برابر با -10 است. هزینه میانگین قبلی ($12) به جای قیمت خرید تأمینکننده استفاده میشود؛

ارزش موجودی ورودی برابر با

-10 * $12 = -۱۲۰ دلاراست؛ارزش موجودی قدیمی (۱۴۴ دلار) به ارزش موجودی ورودی (-۱۲۰ دلار) اضافه میشود، بنابراین ۱۴۴ دلار + -۱۲۰ دلار = ۲۴ دلار؛

تنها ۲ میز باقی میماند پس از ارسال ۱۰ میز از ۱۲ میز. بنابراین ارزش موجودی فعلی (۲۴ دلار) بر مقدار موجودی (۲) تقسیم میشود؛

۲۴ دلار / ۲ = ۱۲ دلار که همان هزینه میانگین عملیات قبلی است.

برای تأیید این مورد در اودو، ۱۰ میز را در برنامه فروش بفروشید، تحویل را تأیید کنید، و سپس رکورد ارزیابی موجودی را با رفتن به بررسی کنید. در لایه ارزیابی بالاترین، تحویل ۱۰ میز ارزش محصول را به میزان -۱۲۰ دلار کاهش میدهد.

توجه: چیزی که در این رکورد ارزیابی موجودی نشان داده نمیشود، درآمد حاصل از این فروش است، بنابراین این کاهش به معنای ضرر برای شرکت نیست.

بازگشت اقلام به تأمینکننده (مورد استفاده)¶

از آنجا که قیمت پرداختشده به تأمینکنندگان میتواند با قیمتی که محصول با روش AVCO ارزیابی شده است متفاوت باشد، اودو اقلام بازگشتی را به روش خاصی مدیریت میکند.

محصولات به قیمت خرید اصلی به تأمینکنندگان بازگردانده میشوند، اما؛

ارزیابی هزینه داخلی بدون تغییر باقی میماند.

جدول مثال بالا به صورت زیر بهروزرسانی میشود:

عملیات |

تعداد*هزینه میانگین |

ارزش موجودی |

مقدار موجود |

هزینه متوسط |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

بازگرداندن ۱ میز خریداریشده با قیمت ۱۰ دلار |

-1 * $12 |

$12 |

1 |

$12 |

به عبارت دیگر، بازگشت کالا به تأمینکنندگان در اودو بهعنوان شکلی دیگر از خروج کالا از انبار در نظر گرفته میشود. از نظر اودو، از آنجا که میز با قیمت ۱۲ دلار برای هر واحد ارزشگذاری شده است، ارزش موجودی هنگام بازگشت محصول به میزان ۱۲ دلار کاهش مییابد؛ قیمت خرید اولیه ۱۰ دلار به هزینه میانگین میز ارتباطی ندارد.

مثال

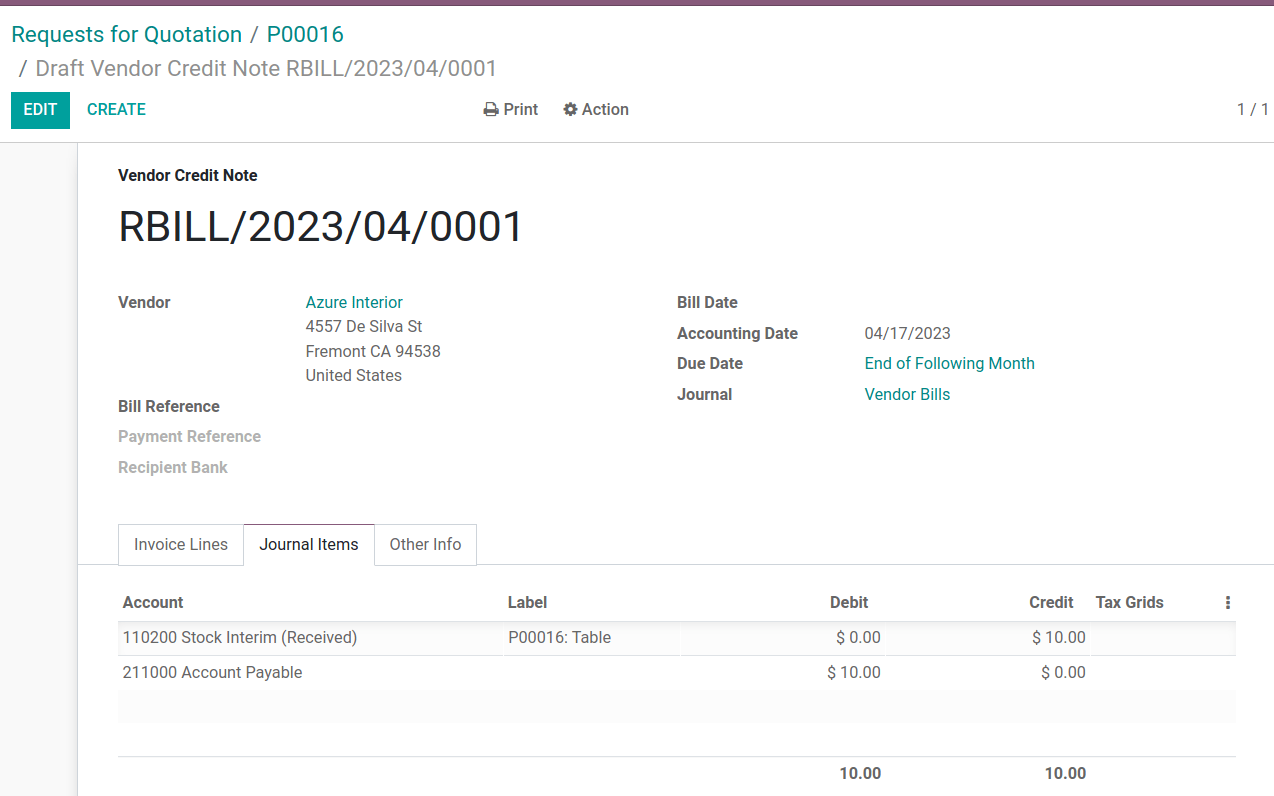

برای بازگرداندن یک میز که با قیمت $10 خریداری شده است، به رسید در برنامه موجودی برای ۸ میز خریداریشده در تمرین ۱ بروید، سپس به نمای کلی موجودی بروید، روی رسیدها کلیک کنید و رسید موردنظر را انتخاب کنید.

سپس روی بازگرداندن در سفارش تحویل تأییدشده کلیک کنید و مقدار را در پنجره انتقال معکوس به ۱ تغییر دهید. این کار یک محموله خروجی برای میز ایجاد میکند. گزینه تأیید را برای تأیید محموله خروجی انتخاب کنید.

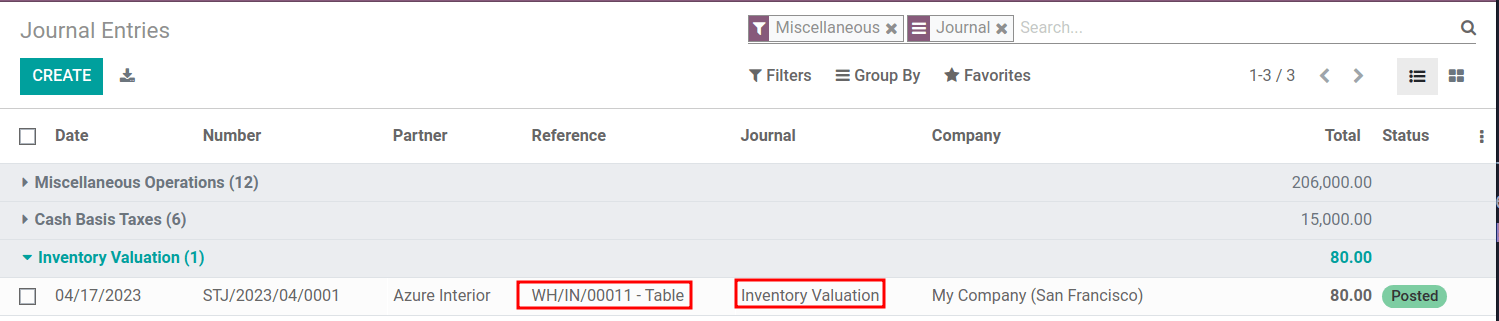

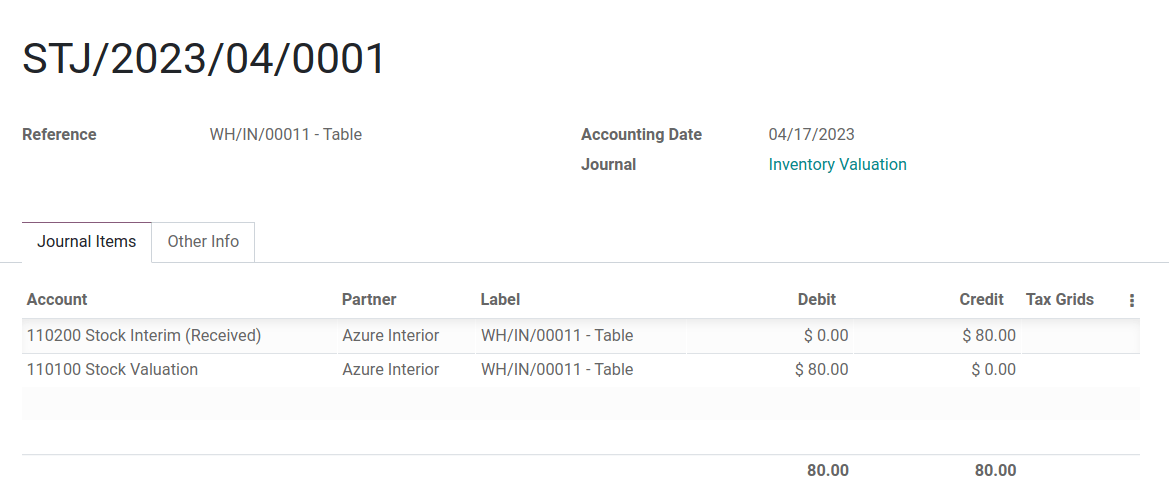

به بازگردید تا ببینید چگونه محموله خروجی ارزش موجودی را به میزان ۱۲ دلار کاهش میدهد.

رفع خطاهای ارزیابی موجودی در محصولات خروجی¶

ناسازگاریهایی میتوانند در موجودی شرکت زمانی که ارزیابی هزینه میانگین برای محمولههای خروجی بازمحاسبه میشود رخ دهند.

برای نشان دادن این خطا، جدول زیر سناریویی را نشان میدهد که در آن ۱ میز به مشتری ارسال میشود و دیگری با قیمت خرید به تأمینکننده بازگردانده میشود.

عملیات |

تعداد*قیمت |

ارزش موجودی |

مقدار موجود |

هزینه متوسط |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

ارسال ۱ محصول به مشتری |

-1 * ۱۲ دلار |

$12 |

1 |

$12 |

بازگرداندن ۱ محصول که در ابتدا با قیمت |

-1 * |

$2 |

۰ |

$12 |

در عملیات نهایی بالا، ارزیابی نهایی موجودی برای میز $2 است، حتی اگر ۰ میز در موجودی باقی مانده باشد.

روش صحیح

از هزینه میانگین برای ارزشگذاری بازگشت استفاده کنید. این به این معنا نیست که شرکت ۱۲ دلار برای خرید ۱۰ دلاری بازپس میگیرد؛ کالای بازگرداندهشده به قیمت $10 بهصورت داخلی به ارزش ۱۲ دلار ارزشگذاری میشود. تغییر در ارزش موجودی نشاندهنده یک محصول به ارزش ۱۲ دلار است که دیگر در داراییهای شرکت لحاظ نمیشود.

حسابداری آنگلو-ساکسون¶

علاوه بر استفاده از AVCO، شرکتهایی که از حسابداری آنگلو-ساکسون استفاده میکنند، یک حساب نگهداری نیز دارند که مبلغی را که باید به تأمینکنندگان پرداخت شود، پیگیری میکند. به محض اینکه تأمینکننده سفارشی را تحویل دهد، ارزش موجودی بر اساس قیمت محصولات واردشده به انبار افزایش مییابد. حساب نگهداری (که به آن ورودی موجودی گفته میشود) بستانکار میشود و تنها زمانی تطبیق داده میشود که صورتحساب تأمینکننده دریافت شود.

همچنین ملاحظه نمائید

جدول زیر ثبتهای دفتر روزنامه و حسابها را نشان میدهد. حساب ورودی موجودی پولی را که برای پرداخت به تأمینکنندگان در نظر گرفته شده است ذخیره میکند، زمانی که صورتحساب تأمینکننده هنوز دریافت نشده است. برای تراز کردن حسابها در زمان بازگرداندن کالاهایی که تفاوت قیمتی بین قیمت ارزشگذاریشده محصول و قیمتی که خریداری شده است دارند، یک حساب اختلاف قیمت ایجاد میشود.

عملیات |

ورودی موجودی |

اختلاف قیمت |

ارزش موجودی |

مقدار موجود |

هزینه متوسط |

|---|---|---|---|---|---|

$0 |

0 |

$0 |

|||

دریافت ۸ میز با قیمت ۱۰ دلار |

(۸۰ دلار) |

$80 |

8 |

$10 |

|

دریافت صورتحساب تأمینکننده ۸۰ دلار |

$0 |

$80 |

8 |

$10 |

|

دریافت ۴ میز با قیمت ۱۶ دلار |

(۶۴ دلار) |

$144 |

12 |

$12 |

|

دریافت صورتحساب تأمینکننده ۶۴ دلار |

$0 |

$144 |

12 |

$12 |

|

تحویل ۱۰ میز به مشتری |

$0 |

$24 |

2 |

$12 |

|

بازگرداندن ۱ میز که ابتدا با قیمت ۱۰ دلار خریداری شده بود |

$10 |

$2 |

$12 |

1 |

$12 |

دریافت بازپرداخت تأمینکننده ۱۰ دلار |

$0 |

۲ دلار |

$12 |

1 |

$12 |

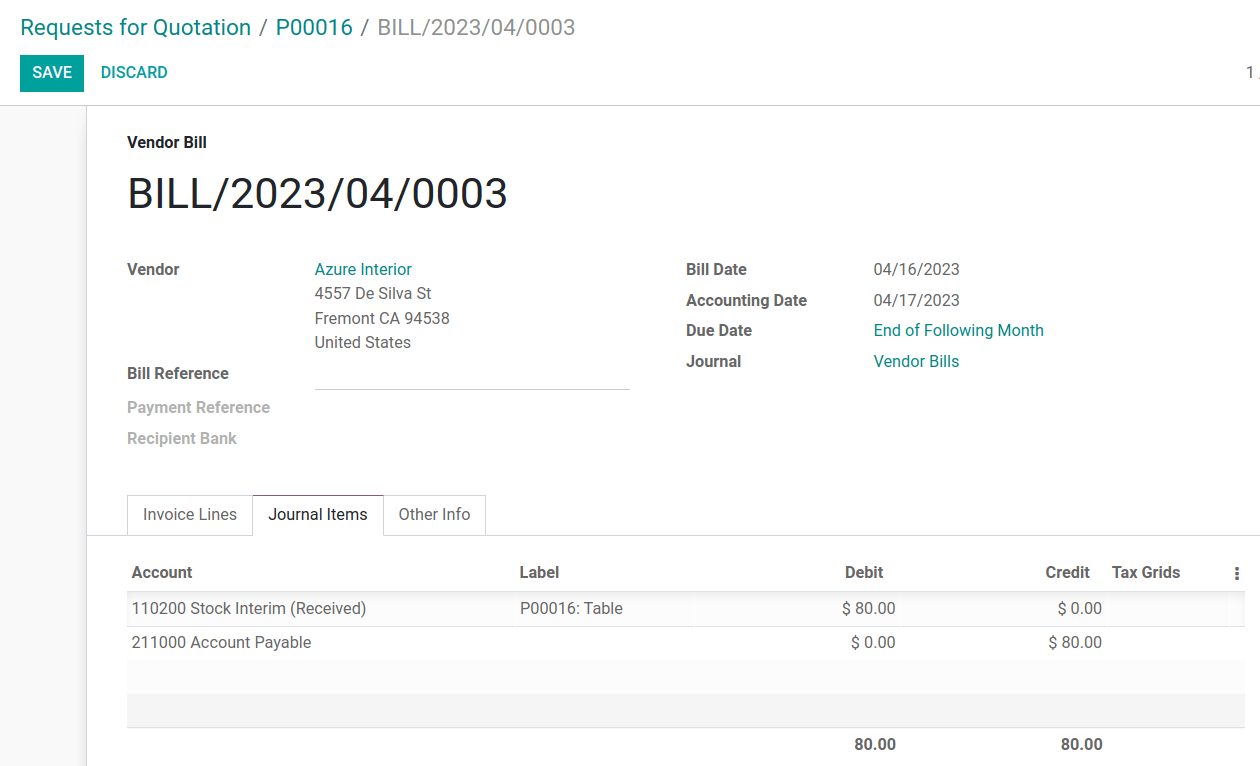

دریافت محصول¶

خلاصه¶

در هنگام دریافت محصول، اودو اطمینان میدهد که شرکتها میتوانند هزینه کالاهای خریداریشده را با انتقال پیشگیرانه مبلغی معادل با قیمت کالاهای دریافتشده به حساب بدهی، ورودی موجودی، پرداخت کنند. سپس، به محض دریافت صورتحساب، مبلغ موجود در حساب نگهداری به حسابهای پرداختنی منتقل میشود. انتقالها به این حساب به این معناست که صورتحساب پرداخت شده است. ورودی موجودی به محض دریافت صورتحساب تأمینکننده تطبیق داده میشود.

ارزیابی موجودی روشی برای محاسبه میزان ارزش داخلی هر محصول موجود در انبار است. از آنجا که تفاوتی بین قیمتی که محصول ارزشگذاری شده و قیمتی که در واقع خریداری شده وجود دارد، حساب ارزیابی موجودی به عملیات بستانکاری و بدهکاری حساب ورودی موجودی مرتبط نیست.

برای درک بهتر این موضوعات، به تفکیک زیر توجه کنید.

تراز حسابها هنگام دریافت محصولات¶

در این مثال، یک شرکت با صفر واحد از یک محصول، یعنی میز، در انبار شروع میکند. سپس، ۸ میز از تأمینکننده دریافت میشود:

حساب ورودی موجودی مبلغ

$80بستانکاری که به تأمینکننده بدهکار است را ذخیره میکند. مبلغ موجود در این حساب به ارزش موجودی مرتبط نیست.$80ارزش میز وارد شده (بدهکار کردن حساب ارزش موجودی به مبلغ$80)، و$80باید پرداخت شود برای کالاهای دریافتشده (بستانکار کردن حساب ورودی موجودی به مبلغ$80).

در اودو¶

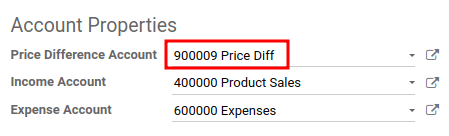

اودو هنگام دریافت محمولههایی که از روش هزینهیابی AVCO استفاده میکنند، یک ثبت دفتر روزنامه حسابداری ایجاد میکند. یک حساب اختلاف قیمت را با کلیک روی آیکون ➡️ (فلش) در کنار فیلد دستهبندی محصول در صفحه محصول تنظیم کنید.

زیر ویژگیهای حساب، یک حساب اختلاف قیمت جدید با وارد کردن نام حساب و کلیک بر روی ایجاد و ویرایش ایجاد کنید. سپس نوع حساب را به عنوان هزینهها تنظیم کرده و روی ذخیره کلیک کنید.

سپس محموله را در برنامه خرید یا موجودی دریافت کنید و به بروید. در لیست، :guilabel:`مرجع`ی را پیدا کنید که با عملیات دریافت انبار برای محصول مربوطه مطابقت دارد.

روی خط مربوط به ۸ میز کلیک کنید. این ثبت دفتر روزنامه حسابداری نشان میدهد که هنگام دریافت ۸ میز، حساب ارزیابی موجودی به میزان $80 افزایش یافته است. در مقابل، حساب ورودی موجودی (که به طور پیشفرض به عنوان حساب ورودی موقت (دریافتی) تنظیم شده است) به میزان $80 بستانکار میشود.

تراز حسابها در هنگام دریافت صورتحساب تأمینکننده¶

در این مثال، یک شرکت با صفر واحد از محصول میز در انبار شروع میکند. سپس ۸ میز از تأمینکننده دریافت میشود. هنگامی که صورتحساب برای ۸ میز از تأمینکننده دریافت میشود:

از

$80در حساب ورودی موجودی برای پرداخت صورتحساب استفاده کنید. این حساب تسویه میشود و اکنون موجودی آن برابر با$0است.حساب ورودی موجودی را به میزان

$80بدهکار کنید (برای تطبیق این حساب).حساب حسابهای پرداختنی را به میزان

$80بستانکار کنید. این حساب مبلغی را که شرکت به دیگران بدهکار است ذخیره میکند، بنابراین حسابداران از این مبلغ برای نوشتن چک به تأمینکنندگان استفاده میکنند.

در اودو¶

هنگامی که تأمینکننده درخواست پرداخت میکند، به بروید و سفارش خرید برای ۸ میز را انتخاب کنید. در داخل سفارش خرید، ایجاد صورتحساب را انتخاب کنید.

به تب اقلام دفتر روزنامه بروید تا مشاهده کنید که چگونه $80 از حساب نگهداری ورودی موقت (دریافتی) به حساب حسابهای پرداختنی منتقل میشود. صورتحساب را :guilabel:تأیید کنید تا پرداخت به تأمینکننده ثبت شود.

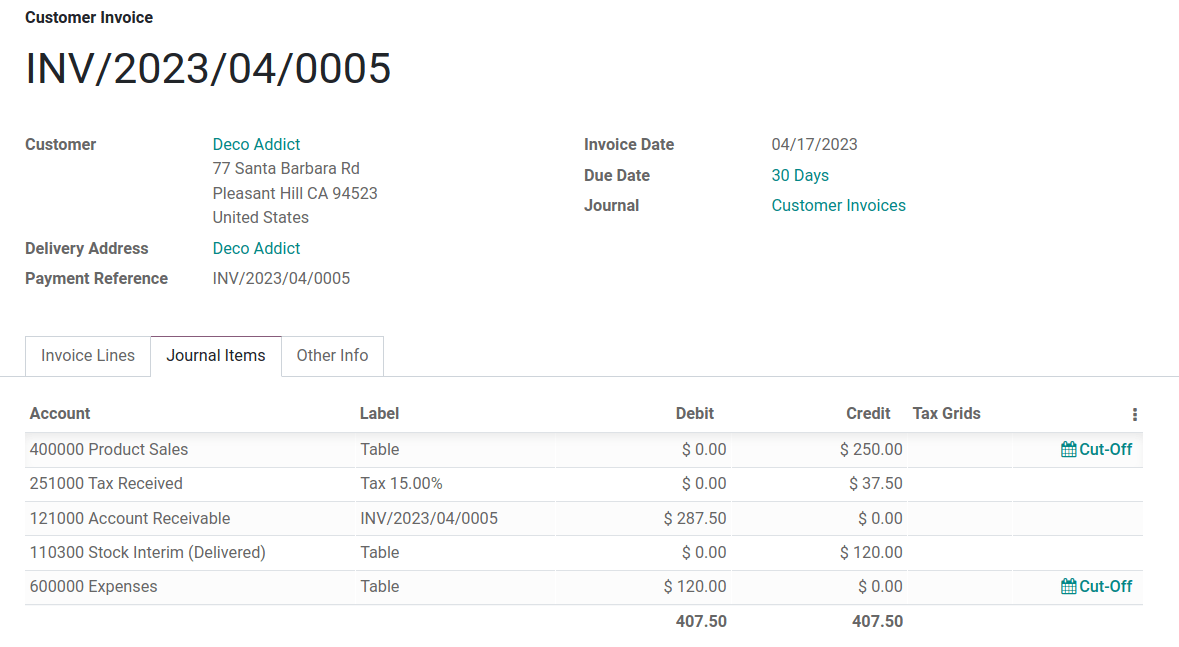

در هنگام تحویل محصول¶

در جدول مثال بالا، هنگامی که ۱۰ محصول به مشتری تحویل داده میشود، حساب ورودی موجودی بدون تغییر باقی میماند زیرا هیچ محصول جدیدی وارد نمیشود. به طور ساده:

ارزیابی موجودی به میزان

$120بستانکار میشود. کاهش از ارزیابی موجودی نشاندهنده ارزش$120محصولات خروجی از شرکت است.حساب حسابهای دریافتنی را بدهکار کنید تا درآمد حاصل از فروش ثبت شود.

در ثبت دفتر روزنامه حسابداری برای صدور فاکتور به مشتری برای ۱۰ میز، حسابهای فروش محصول، مالیات دریافتی و حسابهای دریافتنی همگی به فروش محصول مربوط هستند. حسابهای دریافتنی همان حسابی است که پرداخت مشتری در آن ثبت میشود.

حسابداری آنگلو-ساکسون هزینه کالاهای فروختهشده (COGS) را پس از انجام فروش شناسایی میکند. بنابراین، تا زمانی که محصول فروخته، حذف یا بازگردانده شود، هزینههای نگهداری محصول در انبار محاسبه نمیشود. حساب هزینهها به میزان $120 بدهکار میشود تا هزینههای نگهداری ۱۰ میز در این دوره ثبت شود.

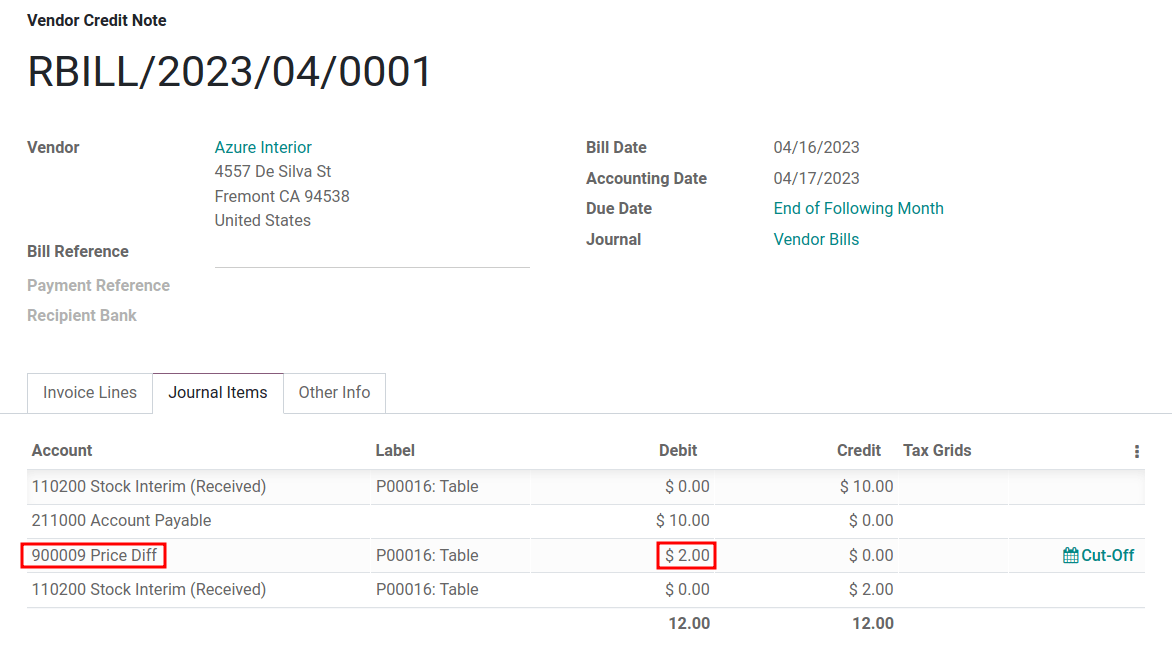

در هنگام بازگشت محصول¶

در جدول مثال بالا، هنگام بازگرداندن ۱ محصول به تأمینکننده که به قیمت $10 خریداری شده است، شرکت انتظار دارد که $10 در حساب حسابهای پرداختنی از تأمینکننده ثبت شود. با این حال، حساب ورودی موجودی باید به میزان $12 بدهکار شود زیرا هزینه میانگین در زمان بازگشت $12 است. کمبود $2 در حساب اختلاف قیمت که در دستهبندی محصول تنظیم شده است، ثبت میشود.

توجه

رفتار حسابهای اختلاف قیمت بسته به محل محلیسازی متفاوت است. در این مورد، حساب برای ذخیره تفاوت بین قیمت تأمینکننده و روشهای خودکار ارزیابی موجودی طراحی شده است.

خلاصه:

حساب ورودی موجودی را به میزان

$10بدهکار کنید تا میز از موجودی به ورودی موجودی منتقل شود. این انتقال نشاندهنده آمادهسازی میز برای محموله خروجی است.حساب ورودی موجودی را به میزان

$2دیگر بدهکار کنید تا اختلاف قیمت ثبت شود.حساب ارزیابی موجودی را به میزان

$12بستانکار کنید زیرا محصول از موجودی خارج میشود.

پس از دریافت بازپرداخت تأمینکننده،

حساب ورودی موجودی را به میزان

$10بستانکار کنید تا قیمت میز تطبیق داده شود.حساب حسابهای پرداختنی را به میزان

$10بدهکار کنید تا حسابداران پرداخت را در دفتر روزنامه خود ثبت کنند.